#신용도 #신용도를 높이는 방법

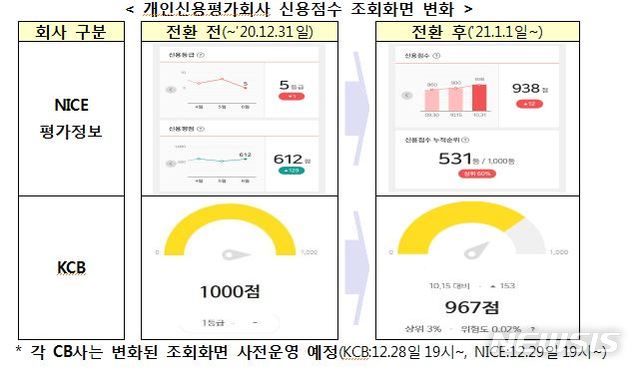

대출이나 금융 거래를 할 때 중요한 요인 중 하나가 개인 신용도 점수입니다! 예전에는 신용등급을 등급별로 했다면 2021년부터는 신용점수로 개정돼 1~1000점으로 기준이 바뀌었습니다. 이러한 신용점수를 조회하고자 하는 경우 NICE지키미 또는 올크레딧 사이트에서 신용점수를 확인할 수 있습니다.신용점수가 높으면 높을수록 주택담보대출 같은 대출을 받을 때 대출이자율을 좀 더 낮게 받을 수 있다는 점..! 본격적으로 신용점수를 높이기 위한 방법을 알아보겠습니다.

첫째, 신용 카드를 사용할 때 할부를 최대한 사용하지 않고 일시불로 결제하는 것입니다.부가적으로 복수의 카드를 사용하지 않고 1장의 주요 사용 카드만 사용하는 것이 중요합니다.카드 사용 한도를 최대 한도로 들어 놓고 실제로 사용 비율은 낮게 유지할 신용 점수를 올리는 데 유리합니다.두번째는 메인 뱅크를 하나 정하고 그 은행에서 적립금, 예금 보험 가입 등을 하는 방법입니다.이처럼 메인 뱅크에서 거래를 오래 하면 나중에 대출을 받을 때 이자율의 혜택을 받을 수도 있고 신용 점수의 관리에도 유리하다는 점!세번째로는 한달에 한번씩 인출되는 보험료, 관리비 휴대 전화 요금 카드 빚 등..이 같은 요금을 메인 뱅크에서 자동 이체하도록 하는 방법입니다.이렇게 비용을 연체 없이 내면 신용 점수가 조금씩 오를지도….?마지막으로 중요한 것은 아무리 작은 금액이라도 연체 없이 기간 내에 변제하는 것입니다.자동 이체를 해놓고 잔액이 부족해서 대체하지 못할 경우 이런 사소한 기록조차 연체 기록으로 남으므로 신용 점수에는 악영향을 미친다는 점. 반대로 신용 점수를 낮추는 행동을 알고 있어야, 점수가 하락 확률을 조금이라도 내릴 수 있을까요후후… 그렇긴

인기글

![[공지] 담보대출 사업자 운영자금 새마을금고 신협 수협 조건 알아보는 이유](https://mblogthumb-phinf.pstatic.net/MjAyMjA2MjlfMSAg/MDAxNjU2NDU5MDgxNTIy.nVjyFr1gzEgVp9Md0ePSHv8D2cul3MiIhdO7_fU87Tkg.YOt6WYzw2tnXDH3D7bRoXGevHiwYlImNbtQbe3mKtl0g.JPEG.freshyey/%EC%83%88%EB%A7%88%EC%9D%84%EA%B8%88%EA%B3%A0%EC%82%AC%EC%97%85%EC%9E%90%EB%8B%B4%EB%B3%B4%EB%8C%80%EC%B6%9C.jpg?type=w800 "[공지] 담보대출 사업자 운영자금 새마을금고 신협 수협 조건 알아보는 이유")

신용 점수를 낮추는 행동의 첫 번째는 카드 대출 또는 현금 서비스 대출을 하는 것입니다. 이러한 행동은 자산에 대해 충분하지 않다는 인식을 주고 신용 점수가 나쁜 영향을 미칩니다. 두 번째는 리볼빙 서비스를 이용하는 것인데, 리볼빙은 많이 들어보셨을 텐데, 리볼빙이란 결제월에 결제해야 할 금액이 많을 경우 이번 달에는 60% 정도만 내고 다음 달로 이월하는 서비스를 말합니다. 이 리볼빙 서비스는 신용대출을 받는 것과 같은 맥락에서 볼 수 있어 좋은 것은 아닙니다. 오늘은 신용점수를 올리는 방법과 반대로 떨어뜨리는 방법에 대해 이야기했습니다. 쉽게 돈을 얻을 수 있는 만큼 나중에 자신이 감당할 수 없는 변수로 올 수도 있다는 점을 명심해야 한다고 생각합니다!

신용 점수를 낮추는 행동의 첫 번째는 카드 대출 또는 현금 서비스 대출을 하는 것입니다. 이러한 행동은 자산에 대해 충분하지 않다는 인식을 주고 신용 점수가 나쁜 영향을 미칩니다. 두 번째는 리볼빙 서비스를 이용하는 것인데, 리볼빙은 많이 들어보셨을 텐데, 리볼빙이란 결제월에 결제해야 할 금액이 많을 경우 이번 달에는 60% 정도만 내고 다음 달로 이월하는 서비스를 말합니다. 이 리볼빙 서비스는 신용대출을 받는 것과 같은 맥락에서 볼 수 있어 좋은 것은 아닙니다. 오늘은 신용점수를 올리는 방법과 반대로 떨어뜨리는 방법에 대해 이야기했습니다. 쉽게 돈을 얻을 수 있는 만큼 나중에 자신이 감당할 수 없는 변수로 올 수도 있다는 점을 명심해야 한다고 생각합니다!